Секој кој започнува да го гради своето финансиско портфолио се соочува со клучната одлука како да ги избере вистинските инвестициски фондови во Македонија. Во услови кога конкуренцијата на пазарот на капитал постојано расте, различните друштва за управување нудат и специфични структури на трошоци за своите клиенти. Некои платформи и фондови привлекуваат интерес со тоа што немаат никаква влезна провизија (0% при уплата), додека други наплаќаат одреден процент кој се движи од 0.5% па сѐ до 5%. За еден инвеститор, одлуката на прв поглед изгледа едноставна, но финансиската математика на долг рок покажува дека структурата на провизиите игра многу покомплексна улога во крајниот резултат. Денес, со помош на Ексел, ќе анализираме како овие бројки реално влијаат на вашиот профит.

Кога еден почетник во инвестирањето ќе ги погледне овие две опции, одлуката изгледа очигледна: „Зошто би платил 2% провизија на почетокот, кога можам да инвестирам во фонд со 0% провизија?“ Дали „бесплатното“ е секогаш поевтино? Денес, со помош на чиста математика, ќе ја разбиеме најголемата фатаморгана на финансискиот пазар и ќе ви докажеме зошто она што изгледа поскапо на почетокот, на долг рок може да ви донесе многу повеќе пари.

Поставување на Проблемот: Очигледни vs. Скриени Трошоци

За да разбереме каде лежи замката, мора прво да ги дефинираме двата основни типа на провизии кои ги наплаќаат инвестициските фондови:

- Влезна провизија (One-time fee): Ова е транспарентен трошок што го плаќате само еднаш, во моментот кога ги уплаќате парите. Ако инвестирате 1.000 евра, а влезната провизија е 2% (20 евра), во фондот реално ќе почнат да работат 980 евра.

- Годишна менаџерска провизија + банка депозитар (TER - Total Expense Ratio): Ова е трошок што фондот го наплаќа секоја година за управување со вашите пари. Овој процент не го плаќате со уплатница, туку фондот автоматски го одзема од вкупниот имот на дневна основа. Токму затоа, овој трошок често е „невидлив“ за обичниот инвеститор.

За потребата на оваа анализа, решивме да ставиме два реални концептуални фондови во Ексел и да видиме како нивните провизии ќе влијаат на крајниот профит.

Фонд А : Наплаќа 2% влезна провизија, но има ниска годишна провизија од 1.2%.

Фонд Б: Нуди привлечни 0% влезна провизија, но има повисока годишна провизија од 2.5%.

Пресметката ја правиме со почетен влог од 1.000 евра, временски хоризонт од 10 години и претпоставен просечен годишен раст на пазарот од 7% (пред провизии).

Ексел Анализа: Магијата (и Проклетството) на Сложената Камата

Кога ќе ги внесете овие параметри во Ексел, резултатите во првата година изгледаат токму онака како што очекува маркетингот на „бесплатните“ фондови:

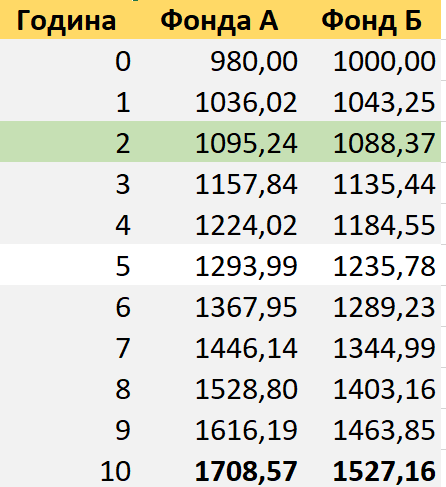

- Година 0 (Старт): Во Фонд А ви остануваат 980 евра (одземени се 20 евра провизија). Во Фонд Б имате цели 1.000 евра.

- Година 1: По една година раст на пазарот и одземање на годишните провизии, Фонд А вреди 1.036,02 евра, додека Фонд Б вреди 1.043,25 евра.

Во овој момент, Фонд Б води за околу 7 евра. Многу луѓе тука ја запираат анализата и го носат погрешниот заклучок. Но, ајде да погледнеме што се случува кога ќе дозволиме времето да си ја заврши својата работа.

Година 2: Точката на Пресврт (Tipping Point)

Ако ја следите табелата година по година, ќе забележите еден фасцинантен феномен. Предноста на Фонд Б со секоја измината година полека се топи.

Во првата година, Фонд Б сѐ уште има минимално водство. Веќе во втората година се случува пресвртот! Годишната провизија од 2.5% кај Фонд Б почнува сериозно да го забавува неговиот раст. Од друга страна, Фонд А, кој ја плати својата влезна провизија уште на самиот старт и ја остави во минатото, сега ја користи предноста на својата ниска годишна провизија (1.2%). Во втората година, Фонд А станува поголем од Фонд Б.

Година 10: Финалниот Резултат

По 10 години на пазарот, разликата е повеќе од очигледна:

- Фонд А завршува со вредност од 1.708,57 евра.

- Фонд Б завршува со вредност од 1.527,16 евра.

Иако Фонд А започна со 20 евра ПОМАЛКУ, на крајот на инвеститорот му донесе дури 181 евро ПОВЕЌЕ чист профит! Ако почетниот влог беше 10.000 евра, разликата ќе беше речиси 1.800 евра во корист на фондот со влезна провизија.

Како да го искористите ова знаење?

Оваа математика не значи дека фондовите со влезна провизија се секогаш подобри, туку нѐ учи на една клучна лекција: Вашиот временски хоризонт (одреден во вашиот ИПС - Investment Policy Statement) одредува која провизија е поважна за вас.

Краток рок (под 3 години): Ако планирате да ги повлечете парите за брзо време, фондовите со 0% влезна провизија се одличен избор бидејќи високата годишна провизија нема да стигне да направи голема штета за толку краток период.

Долго рок (над 5 години): Ако инвестирате за пензија, за школување на децата или за долгорочно градење богатство, секогаш приоритет треба да ви биде ниската годишна провизија (TER). Влезната провизија се плаќа еднаш и се заборава, но годишната провизија е тивок јадач на вашата сложена камата.

Пред да ги инвестирате вашите пари, не паѓајте на првата маркетинг реченица. Побарајте го документот наречен КИИД (Клучни информации за инвеститорите) кој секој фонд во Македонија е должен јавно да го објави согласно правилата на Комисијата за хартии од вредност. Пронајдете ја бројката за годишно управување, направете ја математиката и донесете одлука базирана на факти, а не на емоции.

Вашето финансиско портфолио ќе ви биде благодарно.

Дисклејмер: Содржината на овој сајт е од исклучиво едукативен и информативен карактер и не претставува финансиски совет или препорака за купување на конкретни финансиски производи. Секогаш направете сопствено истражување пред да донесете инвестициска одлука.